Вопросы об исламском банкинге и о христианских запретах на ростовщичество

М.В. Назаров «Русская идея»

Вопрос: «В России заработал исламский банкинг.

Исламский банкинг — способ ведения банковской деятельности, который основан на соблюдении религиозных правил шариата. Главный запрет касается процентных доходов — они запрещены на любые сделки. Также банкам запрещено инвестировать в харамные (запрет) сферы: производство алкоголя, табака, свиноводство, игорный бизнес и так далее. Ваше мнение».

Вопрос: «Исламский банкинг ‒ не признак ли это нарастающей исламизации России?»

Вопрос: «Как христианину следует относиться к ростовщичеству, когда банки в сущности стали правителями государств и двигателями материалистической апостасии?»

Ответ:

Поскольку я не экономист, могу лишь попытаться рассмотреть эту проблему с христианской точки зрения, о чем, несомненно имеются и серьезные исследования, и исторический опыт, да и в Священном Писании и святоотеческом Предании говорится об отношении к деньгам и о пользовании ими ‒ богоугодном или не богоугодном.

Поскольку я не экономист, могу лишь попытаться рассмотреть эту проблему с христианской точки зрения, о чем, несомненно имеются и серьезные исследования, и исторический опыт, да и в Священном Писании и святоотеческом Предании говорится об отношении к деньгам и о пользовании ими ‒ богоугодном или не богоугодном.

Именно духовная (в нашем случае христианская) точка зрения тут должна быть главной, потому что всё в мiре мы должны оценивать с такой точки конечной зрения: и наши личные поступки, и суть тех или иных войн, и все действия власти, и государственное устройство, которое определяется мiровоззренческим идеалом народа, как он понимает смысл жизни для достойного и богоугодного прохождения через нее ‒ или же государство может формироваться другими силами с другими целями: для порабощения народа, похотей властителей, эксплуатации, наживы, служения иным «богам».

Все древние государства имели формы и экономику, соответствующие установившемуся государственному мiровоззрению. И ни одно естественное государство (то есть возникающее из потребности сообщества людей в организации, управлении, в создании необходимых материальных условий жизни, справедливых законах, обезпечивающих порядок, в обороне от врагов и опасностей) ‒ в отличие от неестественных государств, которые созданы с целью тотального насилия над обществом наподобие концлагеря или тюрьмы ‒ не может обходиться без денег.

Мы живем в земном мiре и нашей телесной природой зависим от него. С этой точки зрения, деньги ‒ необходимое и неизбежное средство измерения материальных ценностей. В идеале это должен быть монопольный инструмент государства для регулирования хозяйственной жизни народа в его общих национальных интересах.

Однако в исторической практике это было далеко не так: и многие правители использовали деньги и монополию на их изготовление прежде всего в своих личных или клановых властных целях, и даже возникали такие независимые от них преступные центры денежной власти, которые подчиняли себе правителей. То есть деньгами, как и всеми инструмнтами, можно пользоваться как в добрых целях, так и в злых.

И поскольку человек ‒ существо несовершенное, подверженное греху, такие надгосударственные центры денежной власти тоже возникали с древнейших времен. Во многих исследованиях финансовой истории мiра отмечается роль еврейских финансистов (ростовщиков, банкиров) в создании такой надгосударственной мiровой финансовой системы в силу особого религиозного самосознания богоизбранного народа как избранного для владения мiром. Об этом я уже не раз писал, начиная с начала 1990-х годов, повторю вкратце, поскольку это необходимо в ответе на заданный вопрос.

О «расцвете еврейского господства в финансовом мiре»

Историк еврейского финансового влияния Жак Аттали пишет в книге о династии Варбургов, что с древности «еврейские общины селятся вдоль линий денежной силы» по всему мiру. Возникает «почти абсолютное, но совершенно ненамеренное, тысячелетнее господство евреев в международных финансах», длившееся до XI-XII вв. Позже они уже не являются единственными банкирами, но «их власть остается могущественной» (Attali J. Un homme d’influence. Sir Siegmund Warburg. Paris. 1985. P. 23, 26). Слова «еврей» и «ростовщик» у многих народов древности и Средневековья стали синонимами.

С. Рот, главный редактор «Еврейской энциклопедии», также отмечает «расцвет еврейского господства в финансовом мiре» к XII в., связывая это с церковным запретом для христиан на занятие ростовщичеством; от этого «самого презираемого занятия» «к XIII в. зависело большинство евреев в католических странах» (Roth С. A Short History of the Jewish People. London. 1936. P. 202-207).

Однако только ли «ненамеренным» было это «почти абсолютное господство евреев в международных финансах» и только ли в этом «самом презираемом занятии» была причина? И почему христиане презирали его?

В у древних евреев запреты и ограничения на ростовщичество были основаны на законах от Бога, изложенных в Священном Писании для народа, которого Бог воспитывал для воплощения Мессии, Спасителя человечества от зла ‒ эти законы изложены уже в Ветхом Завете и были уточнены в новом Завете для нового Народа Божия после измены прежнего народа, еврейского, своему Божиему призванию.

Измена эта заключалась в том, что народ стал истолковывать Божии законы эгоистически как якобы установленные только для него, для которого Бог создал мiр и которому уготовано мiровое господство над всеми прочими презираемыми гойскими народами во главе с еврейским земным царем-мошиахом. Поэтому избранный народ отверг истинного Мессии-Христа, пришедшего для всех народов. Соответственно предписанные проявления милосердия и добра были истолкованы талмудистами только в применении к единоплеменникам народа-господина, но не обязательны в отношении других. Так стал, в частности, трактоваться закон о ростовщичестве: «своему брату не давай в рост, а чужеземцу можно».

Дальнейший рост еврейского финансового могущества связан с установлением в христианском мiре нового общественно-экономического уклада ‒ т.н. капитализма, отменившего прежние нравственные ограничения на стяжательство (и соответственно на ростовщичество).

Это произошло в результате Реформации христианства под влиянием иудаизма, чем евреи гордятся. Так, нью-йоркский раввин Л.И. Ньюмэн опубликовал большое исследование на эту тему: «почти все реформаторы христианства имели по крайней мере одного друга или учителя-еврея, все важнейшие движения Реформации в своих истоках обращались к міру еврейской Библии» (Аннотация издательства к исследованию: Newman, Louis Israel. Jewish Influence on Christian Reform Movements. New York, 1925).

В результате евреи обрели легализованное финансовое господство, Аттали пишет о таких еврейских финансистах как «власти над властью», «большую часть времени они скрыты… но иногда становятся видимы» (как Ротшильды в XIX в., которые «финансируют большинство правительств»); «они организуются в странную аристократию, своего рода строгий орден с безпощадными законами морали и хищными ритуалами» (Attali. J. Un homme d’influence. P. 13-15, 48).

Известная еврейская деятельница X. Арендт, лично знакомая с Ротшильдами, так характеризует возникшую всемiрную банковскую сеть: «Превращение Ротшильдов в международных банкиров и их возвышение над остальными еврейскими банкирскими домами изменило всю структуру еврейского государственного бизнеса… Это дало новый стимул для объединения евреев как группы, причем международной группы… Для неевреев имя Ротшильда стало символом международного характера евреев в мiре наций… Еврейский банковский капитал стал международным, объединился посредством перекрестных браков, и возникла настоящая международная каста… Эта изоляция и независимость укрепляли в них ощущение силы и гордости» (Арендт X. Антисемитизм // Синтаксис. Париж. 1989. M. 26, С. 134, 146).

Внук раввина Маркс, осуждая готовность западных банкиров заработать на размещении займа ненавистной ему России в связи с Крымской войной, в передовой статье «Нью-Йорк Дейли Трибюн» привел огромные списки породненных друг с другом еврейских кланов, контролирующих мiровые финансы ( Marx K. The Russian Loan // New York Daily Tribune. 1856. 4 Jan.). В более ранней работе «К еврейскому вопросу» он вообще считал еврейство создателем капитализма и провозглашал борьбу против него.

В ХХ веке еврейство путем Мiровых войн (фактически одной, непрерывной) устранило все препятствия своему мiровому господству (в лице удерживающего Третьего Рима и затем европейского фашизма) и, став хозяином мiровой валюты, обрело не только экономическое, но и политическое господство (наступила «Еврейская эра» по выражению еврейского автора Ю. Слезкина). В наше время не видеть этого и не понимать суть завершающейся Мiровой войны для установления царства мошиаха-антихриста могут только духовно слепые и исторически неграмотные люди, каковых, к сожалению, подавляющее большинство в современном мiре. А большинство правителей, даже понимая это, стремятся заслужить благосклонность господствующей силы.

В своей книге «Евреи, мiр и деньги» Аттали дает такое объяснение феномену еврейского финансового господства:

«Бог «просил Авраама быть богатым, чтобы служить Ему…

Исаак и Иаков подтверждают необходимость обогащения для того, чтобы нравиться Богу… Деньги – машина, которая превращает священное в светское.., помогает противостоять требованиям неевреев, является прекрасным средством служения Богу…

Еврейский народ сделал деньги уникальным и универсальным инструментом обмена, точно так же, как он сделал своего Бога уникальным и универсальным инструментом превосходства… В этом жестоком мiре, управляемом с помощью силы, деньги постепенно оказываются высшей формой организации человеческих отношений…»

О ростовщичестве Аттали приводит поучение Рабби Якова Тама: «Это почетная профессия, ростовщики зарабатывают деньги быстро и достаточно, чтобы отказаться от других профессий и посвятить себя религиозным занятиям». (Attali J. Les Juifs, le monde et l’argent. Paris. 2002. P. 20-23, 36, 124, 196-197.)

Итак, евреи, впавшие в сатанинский соблазн гордыни, истолковали ветхозаветные предписания в националистическом духе и сделали деньги инструментом служения их «богу», инструментом уничтожения христианства и средством приближения царства антихриста.

Христианские запреты на ростовщичество в Православии действительны и сегодня

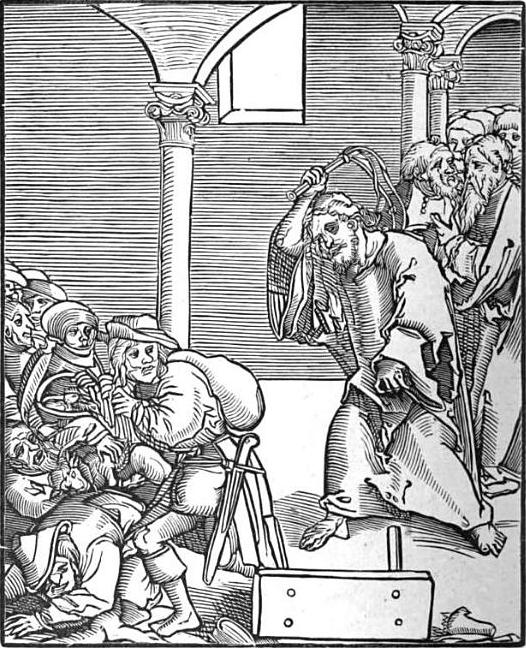

Иисус, изгоняющий ростовщиков из храма, гравюра Лукаса Кранаха

Христианское богословие, однако, восприняло библейские обетования и нравственные законы, данные евреям, как Божии законы для всего человечества. Они были таковыми выражены в апостольских правилах и в дальнейших канонах Вселенских Соборов. В том числе и запрет на ростовщичество.

Например: «Не давай в рост брату твоему ни серебра, ни хлеба, ни чего-либо другого, что можно отдавать в рост» (Вт. 23:19). Одно из обоснований – время принадлежит Богу и, выдавая кредит под процент, ростовщик торговал Божиим имуществом, не прикладывая к приумножению денег никаких усилий. Впрочем, кредит для «брата» был позволен в виде помощи, но без возврата с него денег с «приростом». Раз в семь лет вообще нужно было прощать долги, хотя этого не придерживались.

«Не отдавай в рост брату твоему ни серебра, ни хлеба, ни чего-либо другого, что можно отдавать в рост; иноземцу отдавай в рост, чтобы Господь Бог твой благословил тебя во всем, что делается руками твоими, на земле, в которую ты идешь, чтобы овладеть ею» (Втор. 23:19-20)».

Далее воспользуюсь рассуждениями православного автора ‒ диакона Алексея Кнутова в большой статье «Ростовщичество и современные банки».

«В этом законе ростовщичество ограничивается по национально-религиозному признаку, дозволяя его существование по отношению к иностранцам, неевреям», ‒ отмечает автор. Думается, это было допущено Богом, поскольку окружающие евреев народы были язычниками-бесопоклонниками и подобным презрением к ним следовало оградить евреев от их влияния. Но «если в ветхозаветные времена в иудаизме допускалось такое дифференцированное отношение к ростовщичеству, то в Новом Завете, который проповедует одинаковое ко всем отношение, без различения своего и чужого, …подобное ограничение запрета ростовщичества только своими единоплеменниками воспринимается уже как нравственная уступка немощи ветхозаветного человека».

Косвенно относящиеся к ростовщичеству наставления есть также и в Новом Завете. В Евангелии от Луки говорится: «Всякому, просящему у тебя, давай, и от взявшего твое не требуй назад… И если взаймы даете тем, от которых надеетесь получить обратно, какая вам за то благодарность? ибо и грешники дают взаймы грешникам, чтобы получить обратно столько же. Но вы любите врагов ваших, и благотворите, и взаймы давайте, не ожидая ничего; и будет вам награда великая, и будете сынами Всевышнего; ибо Он благ и к неблагодарным и злым. Итак, будьте милосерды, как и Отец ваш милосерд» (Лк. 6:30, 34-36).

Здесь Господь, утверждающий, что ни йота не прейдет из Закона (Мф. 5:18), не отменяет ветхозаветные постановления о запрете ростовщичества, но устанавливает более высокую нравственную планку. Давая в долг, не только не следует требовать процентов (это уровень Ветхого Завета), но даже и не надеяться на возвращение ссуды: «взаймы давайте, не ожидая ничего».

В Евангелии от Луки есть такие строки: «… и взаймы давайте, не ожидая ничего; и будет вам награда великая» (Лк 6:35). А ещё в Евангелиях есть сцена изгнания Христом менял и ростовщиков из храма.

«Помимо приведенных отрывков, есть еще одно интересное место в Евангелии, которое косвенно также касается ростовщичества. Речь идет о притче о талантах. В ней Господин, обличая раба, скрывшего в землю данный талант, говорит: «…лукавый раб и ленивый! ты знал, что я жну, где не сеял, и собираю, где не рассыпал; посему надлежало тебе отдать серебро мое торгующим; и я, придя, получил бы мое с прибылью» (Мф. 25:26-27). Что понимать здесь под отдачей серебра торгующим? Святитель Иоанн Златоуст толкуя это место в Евангелии так: «С денег вещественных Господь воспретил брать рост… Между тем в духовных дарах Господь обещает потребовать от нас лихвы». Иными словами, святитель Иоанн допускает только духовное понимание притчи о талантах, и отвергает мысль о ней словно о какой-то «легализации» Господом ростовщичества.

Святитель Иоанн Златоуст рассуждает: если вещественная лихва приносит людям вред, разоряет их, то не так в делах духовных ‒ данные от Бога дары мы призваны приумножать, не беднея при этом, а богатея духовно. От этого и должник, с которого взыскивается рост, не впадает в крайнюю бедность, а духовно богатеет: «За такой только рост (ссуду) можешь приобрести себе царство, а за всякий другой получишь геенну, потому что тот рост показывает сребролюбие, а этот ‒ любомудрие; тот ‒ дело жестокости, а этот ‒ человеколюбия».

«Сопоставив это место с другими указаниями Священного Писания, в которых прямо осуждается ростовщичество, а также с Нагорной проповедью (Лк. 6:30, 34-36) и толкованиями святых отцов, мы видим, что нет оснований понимать слова Господина об отдаче рабом серебра торгующим как некое одобрение ростовщичества. Спаситель для целей притчи лишь только заимствовал этот «экономический» образ, который был всем хорошо понятен…»

«Теперь о канонах, запрещающих ростовщичество. Каноны, устанавливая ответственность за наиболее серьезные грехи христиан, к таковым относит и ростовщичество клириков, к нравственному поведению которых предъявляются более высокие требования… Пастырь, как руководитель, обязан давать прежде всего пример, образец для своих пасомых, а потому и должен обладать нравственными совершенствами в большей, чем они, степени».

«Существует довольно большой перечень канонов, запрещающих ростовщичество клирикам — 44 Апостольское правило, 17 правило I Вселенского собора, 10 правило VI Вселенского собора, 4 правило Лаодикийского собора, 5 правило Карфагенского собора.

44-е Апостольское правило утверждает: «Епископ, или пресвитер, или диакон, лихвы требующий от должников, или да престанет, или да будет извержен». В этом правиле перечисляются только три степени священства, но уже 17-е правило I Вселенского собора расширяет круг лиц, которым запрещено ростовщичество, до всех «причисленных к клиру». Причем согласно 138 правилу Номоканона при Большом Требнике ростовщичество запрещается также и монахам: «Инок же, или инокиня лихву взимающе да отлучатся, и от Причастия да возбранятся, дондеже престанут».

Итак, нельзя обогащаться на несчастье другого. Святитель Василий высказывает здесь идею, общую для экономических представлений того времени в их христианском осмыслении ‒ идею о том, что проценты есть неправедно заработанные деньги, деньги, полученные, по сути, из ничего, потому что золото неспособно к «рождению».

Эти правила строго соблюдались и в Православной Церкви, и в западной. Однозначно запрет ссудного процента сформулирован в «Соборном уложении» 1649 года. У католиков в 1139 году Второй Латеранский собор постановил: «Кто берёт проценты, должен быть отлучен от церкви и приниматься обратно может только после строжайшего покаяния и с величайшей осторожностью. Взимателей процентов нельзя хоронить по христианскому обычаю». В 1179 году папа Александр III запретил процент под страхом лишения причастия. В 1274-м папа Григорий Х установил более строгое наказание – изгнание из государства. В 1311-м папа Климент V ввел наказание в виде полного отлучения от церкви. Хоронили ростовщиков за церковной оградой.

Однако в XIII веке Фома Аквинский выступил в защиту ссудного процента как вознаграждения за риск выдачи кредита, если кредит выдан на какое-то полезное дело, то есть кредит является формой участия в предприятии. В 1516 году Пятый Латеранский собор одобрил практику францисканцев, учреждавших ломбарды, предоставлявшие ссуды бедным слоям населения под относительно низкие проценты, использовавшиеся в основном для покрытия издержек. А вскоре запрет на кредит для христиан был отменен римским папой Львом X (Джованни Медичи) под влиянием немецкого банкира Якоба Фуггера, который снабжал Папу немалыми ссудами.

О роли денег в современной экономике

О том, как в наше время банки (контролируемые еврейской ФРС из США) стали настоящими правителями мiра и строителями царства антихриста, у меня есть статья Философия денег и «конец истории».

О том, как в наше время банки (контролируемые еврейской ФРС из США) стали настоящими правителями мiра и строителями царства антихриста, у меня есть статья Философия денег и «конец истории».

В то же время банки и их цели, кредиты и проценты могут быть разными. Несомненной истиной для христиан является нравственная недопустимость в межличностных отношениях отдавать деньги под проценты. В то же время банки являются основой современной экономики, и именно доступные кредиты послужили успешным социально-экономическим реформам в корпоративных государствах 1930-х годов и особенно в Германии, ‒ отмечает диакон Алексей Кнутов в указанной статье и обращает внимание еще некоторые аспекты, в частности в связи с инфляцией (которая стала атрибутом современной мiровой рыночной финансовой системы по мере роста ее спекулятивной виртуальной составляющей).

«Если заимодавец в древности ссужал заемщика определенной денежной суммой, то через год, через два она все-таки сохраняла свою изначальную стоимость. Сейчас не так. Сегодня отданная взаймы денежная ссуда из-за инфляции через год утратит какую-то часть своей изначальной стоимости (для российского рубля эта утрата будет составлять 15-20%).

Это означает, что выдача в современных условиях беспроцентной ссуды будет уже не просто бескорыстной денежной помощью заемщику, но также и определенной благотворительностью. Поэтому, взимание сегодня ссудного процента выступает также и как средство компенсации утраты исходной стоимости займа.

Кроме того, изменились не только свойства денег, но и характер ссуды. Если в древности ростовщик выдавал ссуды преимущественно на потребительские цели заемщика, то в современной банковской системе кредит играет роль не только платежного средства, но преимущественно роль предпринимательского капитала, … который должен возвратиться к своей исходной юридической точке с приращением в виде ссудного процента как части вновь созданной стоимости.

Выдача банком кредита как капитала означает, что должник получает его для того, чтобы на его основе создать новую добавочную стоимость — иными словами, чтобы получить прибыль, и часть ее отдает банку как партнеру. Тем более что у банка есть и свои расходы по привлечению денег вкладчиков (которые тоже получают свой процент), по содержанию персонала, по налогам.

При этом, конечно, очень часто банкиры неоправданно высоко оценивают свой труд, получая высокие прибыли.

Итак, что такое современный банк с точки зрения церковных правил о ростовщичестве? Если судить строго формально, то это явление греховное, то, от чего христианин должен держаться подальше. Если же попытаться оценить явление, приняв во внимание все обстоятельства — вероятно, ответ будет не таким простым. … банк с его основой, процентным кредитом — в какой-то степени закономерное явление нашего несовершенного мира… Вся современная экономика функционирует, опираясь на банковскую систему и на банковский кредит.

Библейские, канонические и святоотеческие правила обращены к конкретному человеку, к его душе, но не являются политической программой для всего общества… Церковь призывает своих членов быть людьми не от мiра сего, починая добродетель монашества, но не призывает при этом всех выйти из мiра сего, поскольку это утопия.

Таким образом ростовщичество осуждается церковными правилами из-за того, что в своем корне оно нарушает заповедь о любви к ближнему. Ведь заемщик обращается к ростовщику по причине нужды в деньгах, проценты он принимает как вынужденное, невольное и обременительное условие получения необходимых ему денег. У банка же это не так. Получение вкладов населения для дальнейшего вложения этих средств на благо всего общества — это прямая цель банка. Выплата процентов вкладчикам необходимо для привлечения вкладов, поэтому и планируемая банковская прибыль должна с некоторым излишком покрыть издержки на выплату этих процентов. Не только банк, но и государство заинтересовано в том, чтобы сбережения населения привлекались через банки в экономику.

Однако, несмотря на эти оправдывающие обстоятельства, библейские запреты на занятие на ростовщичеством весьма определенны, и если в отношении ссуд, выдаваемых в качестве капитала, еще могут быть рассуждения о том, что они не являются ростовщичеством, то в отношении потребительских кредитов, выдаваемых в качестве платежных или покупательных средств, отсутствуют какие-либо объективные основания, позволяющие не относить их к ростовщичеству. Заемщик обращается за деньгами к банку в целях приобретения для себя каких-либо услуг или вещей (оплаты образовании, лечения, покупки автомобиля, квартиры, и так далее), а банк эти средства предоставляет на условиях уплаты процентов. Названные признаки являются не чем иным, как примером классического ростовщичества» ‒ приходит к выводу отец диакон.

Единственное, что он полагает допустимым при выдаче потребительских кредитов банком, — это включение в сумму долга заемщика инфляции за период пользования кредитом, а также стоимости услуг банка по их «себестоимости».

«В церковном Предании ростовщичество получило негативную оценку не только как результат осуждения просто корысти, преследуемой ростовщиком в получении ссудного процента (субъективная сторона ростовщичества), но также и как осуждения самой формы, способа извлечения ростовщиком дохода (объективная сторона ростовщичества). Ростовщик, используя нужду заемщика, ухудшает его финансовое положение, получая прибыль с того, что не способно «рожать». Из-за этого ростовщичество оценивается в Предании как деяние, близкое по своему характеру к хищению, хотя и не являющееся таковым в прямом смысле.

Это важное обстоятельство означает, что при перемене характера того, с чего ростовщик получал раньше доход (изменение формы денег) и изменении оценки вообще характера рода деятельности преемника ростовщика — банка, способно измениться и наше христианское отношение к кредитованию на условиях уплаты ссудного процента. Ибо положение заемщика ссудного капитала при справедливом течении дел не только не ухудшается, а, наоборот, улучшается, поскольку, используя инвестиционный кредит, он создает добавочную стоимость».

Исламская экономика

Тут я, опять-таки не будучи компетентен, могу высказать лишь свое общее мнение на основании известных теоретических принципов исламской экономической деятельности, которая в сегодняшнем мiре вытупает некоторой альтернативой диктатуре иудейско-американской экономической власти, некоторыми принципами сходная с классической фашистской, то есть с идеями христианского корпоративизма.

Тут я, опять-таки не будучи компетентен, могу высказать лишь свое общее мнение на основании известных теоретических принципов исламской экономической деятельности, которая в сегодняшнем мiре вытупает некоторой альтернативой диктатуре иудейско-американской экономической власти, некоторыми принципами сходная с классической фашистской, то есть с идеями христианского корпоративизма.

Будучи рыночной, исламская экономика признает право частной собственности, однако право владения в исламе носит ограниченный характер и выполняет, в сущности, социальную функцию. Считается, что все имущество принадлежит Аллаху, и право индивидуума сводится к праву на использование. Если оно неправильно используется, то может быть конфисковано. То есть общественное благо превалирует над частным, поэтому все природные ресурсы (воды, леса, недра) могут быть только общим богатством.

Ислам также формулирует основные правила поведения в экономической деятельности. Каждый мусульманин должен работать, чтобы обезпечить свое существование. Любая форма прибыли без личного вклада в виде работы или риска запрещена, в том числе запрещено ростовщичество. Для получения прибыли банк должен быть долевым участником проекта, участвуя в его рисках и доходах (этот принцип также был и в европейском «фашизме»). Деньги выполняют лишь функцию обмена. Не разрешается рассматривать деньги как товар, который может покупаться и продаваться с целью извлечения прибыли. Экономический успех рассматривается как дар Аллаха, поэтому материальные блага должны служить духовным целям – это пожертвования, подача милостыни и проявлении солидарности с бедными людьми. Запрещено участие в безнравственных, порочных и противоречащих корану сферах бизнеса как проституция, игорный бизнес, ростовщичество, производство алкоголя, табака, свиноводство (поскольку свинина мусульманам запрещена, как и иудеям).

Разумеется, всё это теория, которая в исламских странах далеко не всегда осуществляется на практике, но, по крайней мере, ее ограничивающие моральные принципы не позволяют стирать границу между экономической добродетелью и грехом.

Действительно, у мусульман тоже был установлен запрет на ссудный процент, но только для кредитов единоверцам, ‒ поскольку про чужих в Коране, так же, как и в иудейской Торе, ничего не сказано.

Поскольку основатель ислама находился под сильным влиянием еврейства, то многие библейские законоположения были восприняты Мухаммедом в его учении как продолжение «религии Авраама».

После разрушения римлянами Иерусалима (I век) многие евреи переселились в Йемен и другие области Аравийского полуострова, где жили общинами среди арабского населения, сохраняя свою религию в виде талмудизма. Выделяясь своим богатством, ученостью и Книгой Писания, евреи занимали важное место в социальной жизни тогдашней Аравии, и от них иудаизм переняли также многие арабские племена, в том числе могущественные йеменские цари – это подробно описывает епископ Александр (Светлаков) в труде «История иудейства в Аравии и влияние его на учение Корана» (1880). Историки пишут, что мать Мухаммеда «была крещеная еврейка, которая с детства внушила сыну почитание иудейских пророков и Иисуса Христа» (Н.А. Бутми. Магомет и тайные общества ислама // «Православные богословы об исламе». М., 2006, с. 218), как, возможно, и его первая жена Хадиджа. Знаменитый еврейский историк Г. Грец подтверждает то, что учение Мухаммеда «всецело носило еврейскую окраску», он «держал у себя секретаря-еврея, так как сам он не умел писать» (этот секретарь и записывал суры Корана), «евреи смотрели на него [Мухаммеда] почти как на еврейского прозелита и полагали, что при его содействии иудаизм достигнет в Аравии могущества» (Грец Г. История евреев. Одесса, 1908, т. 6, с. 91-96). Поэтому «лучшая часть Корана заимствована из Библии и Талмуда», – считает и еврейский историк Бернар Лазар (Bernard Lazare. L’Antisemitisme, son histoire et ses causes. Paris, 1894).

Полагаю, что учреждение в 2023 году исламских банков в РФ для коренных мусульман ‒ вполне нормально, поскольку ислам признан одной из давних для Руси традиционных религий. Вероятно, такие банки могут отчасти послужить и некоторой альтернативой банкам-стяжателям. Исламские банкиры могут, конечно, заниматься финансированием как полезной деятельности, так и вредной ‒ и в этом они не отличаются от всех прочих. Если только владельны банков не будут способствовать финансированию терористов, пропаганде и насаждению шариата в его фанатическом исламистском варианте (ведь трактовки его норм существуют разные). Но, полагаю, они все же не претендуют на насильственное установление «непреложных экономических законов» для всего человечества в Новом мiровом порядке антихриста.

М.В. Назаров

31 мая 2024 г.

Отправляя сообщение, Вы разрешаете сбор и обработку персональных данных. Политика конфиденциальности.